【購入品リスト】

みけ

節約とポイ活が趣味の管理栄養士

突然ですが質問です。民間の医療保険って必要だと思いますか?

わたしは必要だと思います。

ある程度の貯金がある人は公的保険と貯金で十分対応できると思うのですが、ある程度の貯金が無いという方が多い現状、基本的には保険加入は必要なのではないかと思っています。

コスパの良い掛け捨ての医療保険を最低限の金額でかけ、貯金が貯まったら解約するというのは将来的にはアリかなとは思います。

入籍して感じた、二人で生きていくということの楽しさと、誰かを守りたいという強い気持ちや責任感。大事な人を恐ろしい何かから守りたい…そんな想いからも、今は保険って必要じゃないかなと思います。でも、本当に大事なことに今、お金を使いたい。そう思ってお金の勉強をし、保険の見直しをしました。

その結果、保険料は半額になり、内容も手厚くなり、将来の漠然とした不安から解放され今はこれで良いんだ!と思えるようになりました。

あなたも、もし仮に将来の漠然とした不安から解消されて、しかも月々の保険料が5000円安くなったとしたら…。

夫婦や友達とお出かけできる機会が増えたり、ちょっと良い化粧品が買えたり、積み立てNISAの資金に回せたり…結果、生活が豊かになりそうですよね。ちょっと嬉しくないですか?

解決するためには、まず現状を知り、向き合ってみることが必要なのです。つまり、まず自分がどんな状態にあって、本当に必要な保障が何なのかを考えることで、将来の漠然とした不安から解消され、無駄な支払いが減り、夫婦や友達とお出かけできる機会が増えたり、ちょっと良い化粧品が買えたり、積み立てNISAの資金に回せたり…生活が豊かになるんですね。

現状じゃあ何から知ったら良いのか、何から学べばいいのか、どこから探せばよいのかわからない方も多いと思います。それって、保険商品が多すぎることや、お金や制度についてちゃんと教えてくれる機会が少なかったり、情報が探しにくいことが問題だったりします。でもそのまま放置してしまうと、かなり勿体ないです!

なぜそうなってしまっているかというと、みんなそうしてるからそれでいいのかなっていう日本人の国民性なのかもしれません。でもここで自分から情報を取りにいくことができれば、自分の生活をより豊かにすることができるんです。

そのために、保険の見直しサービスがあるんです!

いきなり相談するのは不安という方のために、基礎知識として、制度やお金の現状などについてまとめてみました。ぜひご覧になっていってください。まずはこの頃話題の老後に必要なお金ってどれくらい必要なのか、みていきましょう。そして実際に保険としてかけるのであればどんなサービスが必要なのかもお伝えしていきます。

そして最後には、私が実際に利用したお得で有益な保険の見直しサービスの紹介も行います。

老後の医療保険を考える上でのポイントを4つ、お伝えしていきます

日本の医療保険:3種類の医療保険制度

原則、国民みんな保険に加入しています。老後も保険に加入が必須です。

75歳以上で加入する保険です。自己負担割合は1割~3 割のいずれかです。

自己負担額の決め方

昔は原則1割でしたが、令和4年10月から今の形になりました。お金のある高齢者にはもう少し自己負担をしてもらおうという施策ですね。

厚生労働省によると、現役並みの所得がある人は10人に1人以下だそうで、自己負担が3割になる人はそれほど多くないようです。現時点では全体の約7割の人は自己負担1割で済んでいるようです。

仮に医療費が5,000円かかったとしても窓口で払うのはその1割、つまり500円でOKなのです。すごいですよね。

医療機関に勤めたことがあるのですが、通院費がもったいなくて風邪程度では受診を控えてしまう自分と比べて、週ごとに受診される高齢者の方を目の当たりにして、なんだか複雑な心境になったりしましたね…。

でも、年齢を重ねるにつれて疾病のリスクは高まるのでありがたい制度なんですよね。

実家にいるおばあちゃんは、身体のあちこちが悪いみたいなので、自己負担少なく受診できるのは家族としても安心です。

でも、わたしたちがその年齢に達する頃には、果たしてその制度は残っているのだろうか…。お金のある方には、負担額を増やしてもらおう!という動きが既にあるので、もしかしたら今後は年齢関係なく3割負担、もしくはそれ以上になっていくのではないかと思ってしまいますね。自分事としてはちょっと不安です。

高額療養費制度とは、医療費が多くかかった時のために、自己負担額の上限を作っておくよという大変ありがたい制度です。一般的な所得の場合、自己負担額のMAXは月5万7600円です。

例)

月100万円の医療費が3ヶ月かかった場合

自己負担額:5万7600円×3カ月分=約17万円

さらに低所得者の場合は、自己負担額のMaxは月15,000円~24,600円程度です。

ちなみに、現役並みの所得者の場合、収入に応じて約8万円から25万円超です。

令和4年・5年度の被保険者 1人当たり平均保険料額は全国平均で月額 6472円だそうです(厚生労働省)。この保険料というのは、次の①と②を合算したものです。

1人あたりの平均保険料額の合計:6472円(①+②)

75歳の人の平均余命は、男性:約12.4年、女性:約16年です。

したがって、④を用いて75歳以降亡くなるまでに支払う金額を算出すると…

男性:6472円 ×12ヶ月×12.4年=約96万円

女性:6472円 ×12ヶ月×16年=約124万円

間を取ってざっくり110万円としておきましょうか。

65歳以降一般的な年金受給者の場合、保険料は年間「約11万円」、月額だと「9000円」程度と推定されています。

10年間だと、総額で110万円になります。65歳以降これだけの保険料がかかるということです。

65歳からの10年間で110万円、75歳から平均寿命までで110万円。

65歳以降合計で約220万円の保険料がかかるということですね。

では、この220万円を一体どうやって支払うのか…。

年金から払うのか、貯金から払うのか、それとも配当金や利息、家賃などの資産所得から払うのか、どう考えるかで将来の生活水準が大きく変わります。

65歳からの支払いで最低限220万円はかかる!これだけはまず覚えておいてくださいね。

医療保険料に加えて、介護保険料がかかります。

厚生労働省が公表しているデータによると、令和3~5年度の65歳以上の方の介護保険料の平均額は6014円でした。先ほどの平均余命を考えて計算をすると、亡くなるまでに必要な介護保険料の費用が分かります。

男性:6014円 ×12ヶ月×22.4年=約162万円

女性:6014円 ×12ヶ月×26年=約188万円

間をとってざっくり、170万円程度でしょうか。

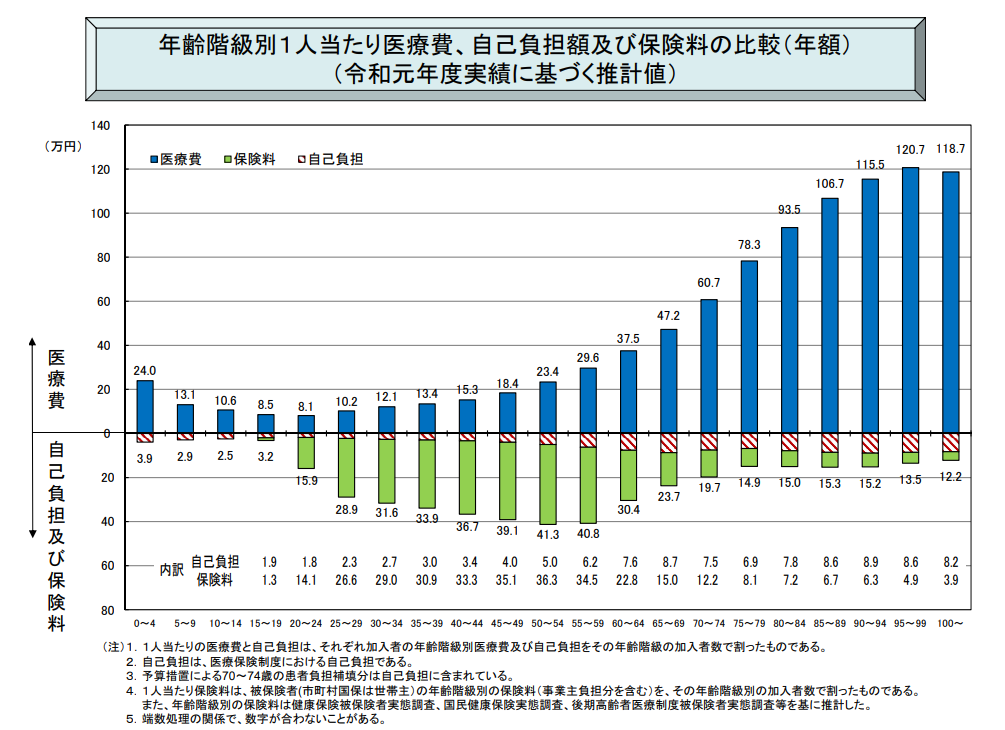

先ほど見た通り、国に支払う保険料の総額(約220+170=390万円)に加えて、医療機関に支払う1~3割分の自己負担額が発生します。以下のグラフをみてください。

こちらは厚生労働省がまとめている資料です。

引用:厚生労働省

平均寿命までを想定すると、65歳以降、合計して150万円程度の自己負担額がかかる予想です。

年を取れば取るほど、疾病リスクが高くなるため、必要な医療費は増えます。人生でかかる医療費の大半が60歳以降に発生しているそうです。

ただ医療費が右肩上がりであるにもかかわらず、自己負担額が一定程度に抑えられているのは、先ほど解説した高額療養費制度があるからです。豪華な個室で治療を受けたり保険外の医療を受けたりしない限り、医療費が増えすぎてしまうということにはなりにくいです。

この前提で、民間医療保険に加入する意味を考えてみましょう。

65歳~84歳の20年間の医療費、自己負担額が150万円だとすると、将来に備えて民間の医療保険に加入するというのはこの150万円が払えなくなることを心配しているということになるのでしょうか?

実際のところは、病院にかかるときに必要なこの150万円が払えなくなることを心配して、民間の医療保険に入る人は少ないのではないでしょうか?

このぐらいの金額なら貯金で十分対応できそうですもんね。(なんと、月約4000円貯金できれば、30年で150万円ためられるのです。)

老後のことを気にして民間の医療保険に入る人は、もっと別のことを想定しているいるのではないでしょうか?例えば、以下の2点でしょうか。

保険が弱体化される可能性は実際、あるのではないかと思います。

実際、昭和48年時点では70歳以上の方の医療費は無料とされていました。

昭和58年に定額患者負担が導入され、平成14年には一部で定率1割の負担になりました。

平成20年に誕生した後期高齢者医療制度では、原則1割負担になり、今や自己負担割合は所得に応じて1割から3割にもなりました。

日本は超少子高齢化の状態なので、保険料の増加、自己負担額の増加は今後も続くと考えられます。

平均自己負担額は150万円でしたが、それよりも多くかかる疾患を患う可能性も考えなくてはなりません。

つまり、通常の治療に対する支払いのほか、病院への交通費や入院した際の部屋代、病院食代、備品代金などがかかったり、癌などに対する先進医療を受けようと思ったらこの金額では済まないといった想定です。

国に支払う医療保険料は220万円、医療にかかる自己負担額は150万円、トータルで370万円です。

現時点でこれだけの資産を持っている場合は、老後の医療費についてあれこれ頭を悩ませる必要性は低いと考えられます。ただし、実際これだけの貯金や資産運用ができている人がどれだけいるでしょうか?また、若くして疾患を抱える可能性もあります。貯蓄が十分でないうちの保険は必要ではないかと思います。

もし今後、株の配当などで月1~2万円手に入るようになっていれば、医療費についての心配はしなくてよくなるかもしれません。なので、長い目で見て、資産運用の勉強は必須と言えます。

また、日ごろから健康維持のためにタバコは吸わない、暴飲暴食しない、運動するといったことも大切です。ただし、疾病は生活習慣に気を付けていれば防げるというものではないのが怖いところです。防げるものは防げますが、わけもなく大きな病気に見舞われることは実際あります。

とある調査によると、約半数の人が1ヶ月に1万5000円以上の保険料を払っているそうです。

わたしは20代前半から実際、毎月それ以上の支払いをしていました。親に言われるがままサインをし、契約をしてしまいました。年齢があがるとどんどん値上がりしていくような、大手保険会社のサービスでした。

しかし、入籍して夫と一緒に保険の見直しを行うことで、半額以下におさえることができました。このまま契約を続け、支払額ばかりがかさむ保険に入り続けていたらと思うとぞっとします。年齢を重ねれば何か病気になっているかもしれないので、新しく保険に加入しようと思っても審査が通らない可能性もあります。早めに見直せてよかったです。

生きていく上で、必要だと思う保険について紹介していきます。

おすすめの掛け捨て保険3選を紹介します。

掛け捨ての終身医療保険です。解約返戻金をなくすことで保険料を割安にした保険です。

若いうち、健康体のうちに契約をしておくと、保険料が安く済みます。保険料が年齢ごとに上がらないタイプの、一定額を払い続ければ良いものがおすすめです。

貯金が貯まれば解約しても良いと思いますが、女性の場合妊娠出産などのイベントが起こる前に、契約しておいてしまうのが良いのではないかと思います。

妊娠出産期の思わぬ入院指示や、正常分娩に至らなかった場合に保険がおりるような契約を取っておくと良いのではないかと考えます。

正常分娩ではないケースとして、「帝王切開」になる場合があてはまります。過去に帝王切開の歴がある、子宮筋腫摘出手術歴がある、産道に大きな子宮筋腫がある場合、大きな卵巣脳腫がある場合、骨盤が狭すぎる場合、胎盤の位置が良くない場合、逆子の場合、多胎妊娠の場合、母体合併症がある場合など…さまざまな要因で帝王切開術を選択されるようです。予定で決まっている場合の他、出産中に赤ちゃんの元気がなくなってきてしまい、緊急で帝王切開の選択をなされることもあるようです。

こうした帝王切開は最近だと、4人に1人で行われているそうです。

医療費は異常分娩にあたるため、保険適応となります。

医療費は、診療報酬というもので定められているのですが、2024年3月現在の選択的帝王切開術(もともと行うことが決まっていた場合)の保険点数は20,140点です。1点=10円で計算されます。つまり201400円の医療費がかかります。緊急で行った場合は22,200点、つまり222000円です。

大体の方が3割負担で医療を受けることになると思うので、6~7万円は手術代だけで必要になります。その他診療費や薬剤費、食事代などもかさむので、もう少し費用としては上がってきてしまうと思います。

また、「切迫早産」という状態を知っていますか?これは、早産となる危険性が高いと考えられる状態、つまり早産の一歩手前の状態のことをいいます。赤ちゃんが予定よりもかなり早く生まれてしまうと、命の危険や合併症などが生じる可能性があるため、できるだけ予定日までお腹にいてもらえるよう、点滴でお薬を入れなければならないことがあります。絶対安静を指示され、3か月以上の入院を指示されることもあります。

いずれも、保険診療になるため高額療養費が適応となり、実際の月の支払い額はぐっとおさえられるとは思います。

しかし、子育てのためにいろいろと残しておきたい中、こうした急なことがあるとびっくりしてしまいますよね。そんなときの備えのためにも、女性のライフイベントに対する備えはあっても良いかと思います。

あと、私の体験として地味に嬉しかったことがありまして…。

日帰り手術で戻ってきた料金です。足の膝の裏あたりがぷっくり腫れてしまい、形成外科で粉瘤の除去手術を日帰りでしました。20000円かからなかったのですが、25000円もどってきました。

また、保険金申請のために、保険会社指定の様式で医師の診断書が必要になることがあるのですが、これをクリニックなどに記載依頼をすると、書類作成料で3000円くらいとられちゃうことが多いです。

ただ私の契約している保険では、WEB上で申請ができ、領収書や明細を画像添付して情報を入力するだけで申請ができたので、無駄な書類作成料も支払わずに済んでラッキーでした。手術の内容や契約内容によっても、このあたりの申請方法は異なるとは思うのですが、そういった視線でいろいろと見比べてみても良いかもしれないですね。

保険会社の公式ホームページでシミュレーションできるものもあったりするので、まずは自分で諸々の条件を比較してみていただくのも良いと思います。

収入保証保険は、次の3つの特徴を持った保険です。

一般的な定期保険は、もし保険に加入している人が死亡した場合、30歳でも、45歳でも、65歳でも、受け取れる金額はどのタイミングでも一括で契約額(何千万円など)です。

一方で収入保証保険は、30歳で死亡した場合、毎月10万円を30年間受け取れます。つまり3600万円です。ただし、45歳で死亡した場合、毎月10万円は変わりませんが受け取れる年数が残り15 年間なので、合計額は1800万円です。

「え!?受け取れる金額多い方がいいじゃないの?」って思った方もいらっしゃると思います。

生命保険は、一家の稼ぎ手が亡くなることで、生きていれば稼げたはずのお金が手に入らなくなってしまうというリスクに備ええるためにあります。この、生きていれば稼げたはずのお金は、年齢によって当然違ってきますよね。

働く期間を60歳までとしても、20歳で亡くなった人は残り40年分の稼げたはずのお金を失います。57歳で亡くなった人は残り3年分の稼げたはずのお金を失うということになるのです。

合理的に、遺族が受け取れるお金は年齢と共に少なくなっていくような設計になっています。その分、保険料は安く済み支払額はかわらないよーというものなのです。逆に、一般的な定期保険だと年齢があがるにつれて疾患のリスクが高まるため、契約更新のたびに値上がりしていってしまうのです。わたしも、もともと入っている保険だと、次の更新で支払額がどーんと増えてしまうような設計になっていました。そんなに支払額が増えてしまうと、続けられないですよね…。

収入保証保険が必要になるのは、配偶者や小さなお子さん、高校・大学などに進学予定の子どもがいる人など、自分がいなくなると生活ができなくなる家族がいる人におすすめです。

国民年金や厚生年金に加入していると、残された家族は遺族年金をもらえますが、足りない部分に備えるための+αになってくれます。

遺族年金は子どもがいればもらえますが、子どものいない夫婦であった場合、配偶者が亡くなったとしてもお金はいただけません。

しかし、葬儀の手配などでお金がかかるのはもちろん、その後の生活の立て直しにもお金や時間がかかります。

賃貸で暮らしていた場合は、2人で住んでいた家に一人で済むのには広すぎますし、家賃の支払いなども考えると、一人用の物件に引っ越しが必要になるかもしれないですよね。契約の費用や引っ越し費用が必要になります。

奥さんを亡くした男性の場合は、もしかしたら料理ができず買い食いや外食が増えるかもしれないですよね。自炊よりもお金がかかります。

旦那さんを亡くした女性の場合は、仕事をパートから正社員に変わらないと生活がしていけない状況になるかもしれないですね。

子どもがいないなら、一人で生きていける分をなんとかするのは問題ない!と思うかもしれないですが、突然世の中に一人放り投げられるのはやはり不安なものです。精神的な負荷も大きいです。そんな不安に寄り添ってくれるお金があっても良いのではないかなと思います。

就業不能保険とは、病気や怪我で長期間働けなくなった時のための保険です。

生きたまま働けなくなるこのリスクに備えるためのものです。

事故や病気などが原因で働けないという状態になった際は、①有給消化をする→②傷病手当金を受け取る(最長1年6ヶ月)→障害年金というステップで段階的に カバーしていくことになります。傷病手当金や障害年金でカバーできない部分を埋めるのが、就業不能保険です。

現在日本には、約200万人の障害年金の受給者がいます。働いてる人は約 6800人なのでざっくり全体の3%の人が病気や怪我が原因でハンデを抱えて働いているか全く働くことができない状態にあるわけですね。

就業不能保険が必要な人は、主に自営業者やフリーランスの人です。なぜなら、公的保険の保証が薄いためです。傷病手当金や障害年金が受け取れないため、50~100万円程、年間の補償額が減ってしまいます。

障害年金受給理由の50%以上は、精神疾患や知的障害にあたりますが、就業不能保険はこのあたりのサポートが手厚くはありません。癌などの病で長期に渡り働けなくなる場合や、事故等で障害を負って今までのように働けなくなるが高度障害状態(※高度障害状態:両目の視力を失う、両手を失う、両足を失うなど)には当たらない場合、こうしたケースに備えての保険です。高度障害状態になった場合については、民間生命保険に加入してれば、生命保険金が支払われます。

また、3大疾病と言われる「がん」「心疾患」「脳血管疾患」の治療に有する平均入院日数は約20日~80日です。数年にわたり働けない状態が続くというのはレアケースなのかもしれません。だいたいが手術をして、様子をみて、リハビリをして問題なければ早々に退院です。長期入院をさせていると保険診療上とれる点数が下がってしまうケースがあるため、病院としてもはやめに患者を退院させたいのです。いわゆる化学療法や放射線療法などは、日帰りや1泊入院などで行ってしまうことも主流となってきています。

なので、実際に利用できるかどうかは、やや怪しいのかもしれません。

先ほどの②収入保障保険に就業不能に備えた特約をつけることも可能であることがあります。収入保証保険に特約をつけた方がお得なのか、単体で就業不能保険に加入した方がお得なのか、それはどんな保険を選ぶかによって異なるので、都度判断が必要です。

以上を踏まえて、今入っている保険を見直してみませんか?

最初にお伝えしたように、将来の漠然とした不安から解放され、月に5000円節約できたら何ができそうですか?お出かけの機会を増やして大切な人との時間を有意義に過ごせたり、ちょっと良い化粧品を買うなど自己投資ができたり、積み立てNISAにかけられてそれこそ将来の備えにできたりと、あなたの人生がより豊かになるのではないでしょうか?

でも、多くの保険サービスから自分にぴったりの内容を探すのは時間もかかるし、認識違いがおきやすかったりと、なかなか難しいです。なので、プロに相談してしまいましょう。

現状どのライフステージにいて、これからどんな備えが必要で、現状の制度と比較してどうなのか…そういったところをぶっちゃけて相談に乗ってくれるのが保険の見直しサービスです。

しかも、保険の見直しを行うと、お肉やお米が貰えたりもしちゃったりすることもあります

ポイ活民としては見逃せないですね☺

保険見直しラボは訪問型の保険見直しサービスで、全国約70拠点あり、おおよそどこでもカバーしています。各オフィスでの相談や、オンラインでも相談を受けてくれます。FP資格を持った平均経験年数12.1年のベテランコンサルタントが丁寧にヒアリングし、37の保険会社から最適な保険を提案してくれます。相談料は一切かかりません。

イエローカード制度というものもあり、万が一過度な営業行為や失礼な対応があった場合は担当さんの変更もしてくれるそうですよ。

無料相談をされた方全員対象で、7種類から好きな商品が必ず貰えます。

相談後に送られるメールからアンケートに答えると、豪華商品をプレゼント!アンケートに回答することで、北海道米「ゆめぴりか」や話題の「雪室熟成豚」「仙台の牛タン」などから、1品を選び貰えるキャンペーンを実施中です。(※なくなり次第終了)

なお加入に至らなくてもプレゼントは適用されます。

| キャンペーン | 「牛タン」など7品の中から1品 |

| 相談形態 | 訪問型(自宅やカフェなどお好きな場所) |

| 取扱保険会社数 | 37社 |

| 対応地域 | 全国 |

| ネット予約 | 24時間いつでもOK |

| 電話予約 | 0120-222-785 平日9:00~18:00(土日休業) |

| 運営会社 | 株式会社Jリスクマネージメント(設立:2009年9月) |

| 評価 | ★★★★★ |

保険チャンネルは大手リクルートが運営している保険相談サービスです。

よく聞く会社だとなんとなく安心感がありますね。ハーゲンダッツが貰えるのも嬉しいポイントです。訪問だけでなく、オンラインで気軽に相談できるのも嬉しいポイントですね。自宅に人を呼ぶとなると掃除など、諸々気を遣いますもんね。

取り扱い保険会社は先ほどの保険見直しラボと比較して、やや少なめかなと思います。

| キャンペーン | ハーゲンダッツ3つ |

| 相談形態 | 訪問型(自宅やカフェなどお好きな場所) |

| 取扱保険会社数 | 27社 |

| 対応地域 | 全国 |

| ネット予約 | 24時間いつでもOK |

| 電話予約 | 0120-436-046 9:00-18:00 |

| 運営会社 | 株式会社リクルート |

| 評価 | ★★★★☆ |

保険見直し本舗は来店・訪問・オンライン・電話など多くの相談方法を選ぶことのできる保険見直しサービスです。

取り扱い保険会社の数も約50社と多いです。

スイーツギフトが貰えるのも嬉しいですね。

| キャンペーン | サーティワンやGODIVA等、1000円分の選べるスイーツギフト |

| 相談形態 | 来店or訪問orオンラインor電話 |

| 取扱保険会社数 | 約50社 |

| 対応地域 | 全国 |

| ネット予約 | 24時間いつでもOK |

| 電話予約 | 0120-994-219 10:00-19:00(水曜日、年末年始除く) |

| 運営会社 | 株式会社GOESWELL |

| 評価 | ★★★★★ |

わたしは、複数の保険見直しサービスを利用しました。

上の3つのサービスを全て利用しましたが、どれも不快な思いをすることはありませんでしたよ。特典もすべていただけました。

複数のサービスを利用してみることで、どんな薦めかたが一般的なのかが分かりました。どこの会社もこれを薦めるんだなと分かると、誰が見ても自分にはこのサービスが合いそうなんだなと納得感をもって決めることにも繋がりました。

また、担当さんのキャラクターもさまざまであるため、どんな人から契約をしたいか、冷静に考えることもできました。

時間的な余裕がある方はぜひ、複数サービスを利用してみることをおすすめします。